インボイス制度による立替金の対応について

インボイス制度下で、仕入税額控除の適用を受けるには、一定の事項が記載された帳簿と適格請求書の保存が必要となります。したがって、立替えられた経費を精算する際は特に注意が必要です。

例として、次のような会社があったとします。

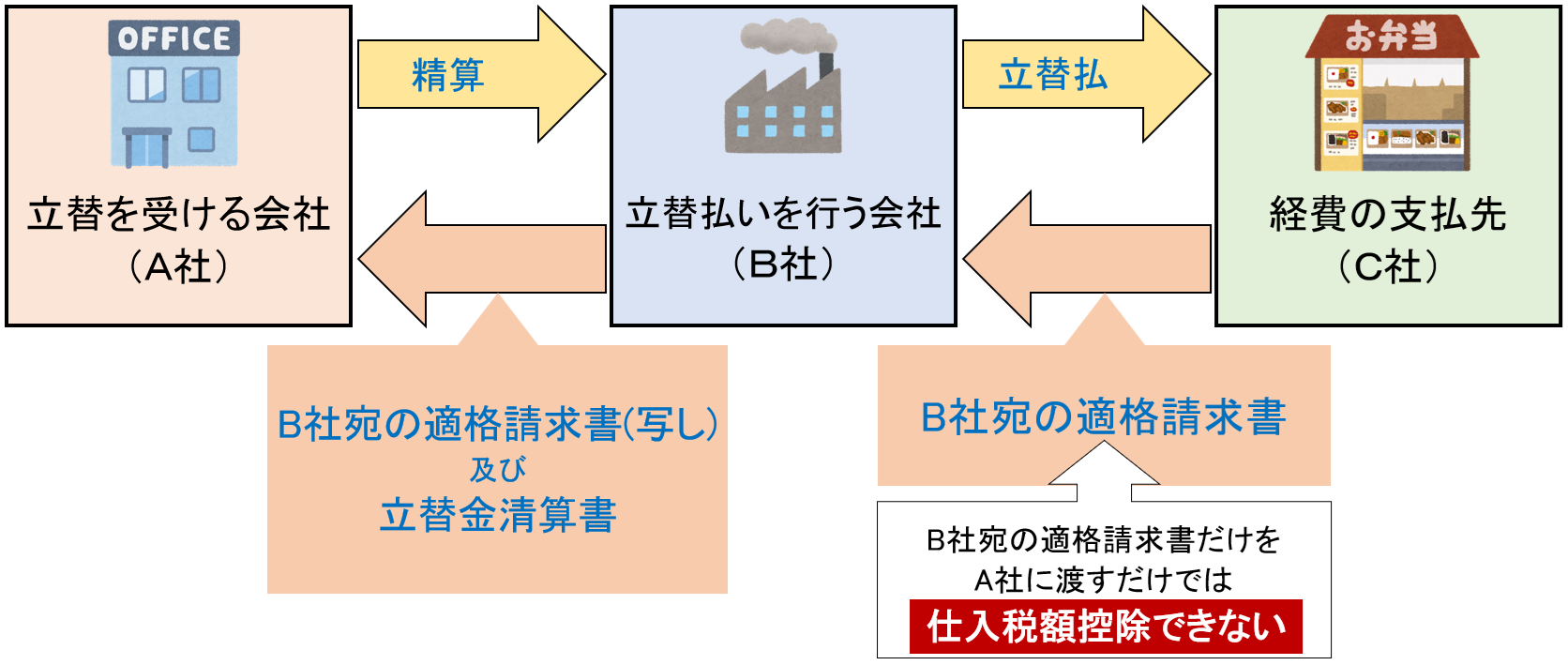

A社、B社、C社の三者間では、B社がA社からの派遣社員の昼食代をC社に立替払いし、後日、A社と精算している場合、C社から発行される適格請求書等には交付を受ける事業者としてB社の名称が記載されます。

そのため、この適格請求書等をA社が受け取ったとしても、宛名が異なるため仕入税額控除の適用を受けられません。

この場合においてA社が仕入税額控除を行うには、立替払いを行ったB社から、立替金清算書等の交付を受け、経費の支払先であるC社から行った課税仕入れがA社のものであることが明らかにされている場合、その適格請求書のうち写し(コピー)及び立替金の清算書等を保存することで、経費の支払先であるC社からの課税仕入れにかかる請求書等の保存要件を満たすこととなります。

立替えを受けたものに交付する適格請求書等のコピーが大量になってしまうといった事情により、立替払いを行ったB社が、コピーを交付することが困難な場合には、B社がC社から交付を受けた適格請求書を保存し、B社がA社に立替金清算書を交付することにより、A社はB社が作成した(立替を受けた分の負担額が記載された)立替金清算書の保存をもって、仕入税額控除を行うことができます。

この場合、立替払いを受けたB社は、その立替金が仕入税額控除可能なものか(適格請求書発行事業者からの仕入か、適格請求書発行事業者以外からの仕入か)を明らかにし、また、適用税率ごとに区分するなど、A社が仕入税額控除を受けるにあたっての必要な事項を立替金清算書に記載しなければなりません。

詳しくは、国税庁インボイス制度に関するQ&Aをご参照ください。

真下会計 高橋