消費税率の引上げと軽減税率の導入

令和元年(2019年)10月1日より消費税率が従来の8%から10%へ引き上げられ、同時に、「酒類と外食を除く食品」と「新聞」に8%の軽減税率が導入されました。食品とは、「食品表示法」に規定する食品(食品添加物を含むすべての飲食料品)のことをいいます。酒税法に規定する「酒類」、医薬品、医薬部外品には標準税率が適用となります。また、新聞は、定期購読契約がされた、週に2回以上発行されるものが軽減税率の適用対象とされています。

10%への引上げの施行日である令和元年(2019年)10月1日をまたいで行われる取引には、平成26年(2014年)4月1日の8%への引上げ時とほぼ同様の経過措置が設けられます。

軽減税率対象取引

| 軽減税率8%が適用されるもの | 標準税率(10%)が適用されるもの |

|---|---|

| 食料品の譲渡(食品表示法に規定する食品で、食品添加物を含むすべて) |

|

| 新聞の譲渡(定期購読契約されたもの。週2回以上発行されること等条件があります) |

|

区分記載請求書等保存方式

(令和元年(2019年)10月1日から令和5年(2023年)9月30日まで)

軽減税率が導入されると、請求書や領収書を、税率ごとに区分する必要が生じます。そこで、軽減税率の導入から4年間は、「区分記載請求書等保存方式」が導入されます。これは、今までの請求書等保存方式をもとに、区分経理に必要な事項を追加する方式です。

| 今までの請求書等の記載事項 | 追加する項目 |

|---|---|

| ①請求書発行者の氏名・名称 ②取引年月日 ③取引内容 ④取引金額(対価の額) ⑤請求書受領者の氏名・名称 |

左の③に追加して、軽減税率対象品目である旨 左の④に追加して、税率区分ごとの合計請求額 |

この期間は区分経理に対応できない事業者のために、いくつかの特例が設けられます。

①売上に対する特例

- 通常の連続する10営業日の軽減税率対象品目売上高を抽出してその期間の軽減税率対象売上高を算出する方法

- 卸売業者及び小売業者が適用できる、仕入の割合による方法

②仕入に対する特例

- 卸売業者及び小売業者が適用できる、売上の割合による方法

- 課税期間の末日までに届け出れば、簡易課税を選択できる特例

インボイス制度(適格請求書等保存方式)の導入

(令和5年10月1日~)

令和元年(2019年)10月1日から令和5(2023年)年9月30日までの区分記載請求書等保存方式にかわり、令和5年(2023年)10月1日からは、いわゆるインボイス制度と呼ばれる「適格請求書等保存方式」が導入されます。

適格請求書等保存方式とは、新たに創設される「適格請求書発行事業者登録制度」により、この制度に登録された事業者から交付を受けた適格請求書、適格簡易請求書又は電子インボイスの保存を仕入税額控除の要件とするものです。

免税事業者は適格請求書発行事業者の登録ができません。したがって、免税事業者からの仕入れは、仕入税額控除ができないことになりますが、適格請求書等保存方式の導入後6年間は経過措置が設けられます。免税事業者はこの経過措置の間に、適格請求書等の交付ができないことが事業にどの程度の影響があるかを勘案して、適格請求書発行事業者となるために課税事業者を選択するかどうかを検討することになります。

- 免税事業者からの課税仕入れにつき仕入税額控除の対象とすることができる割合

- 令和5年(2023年)10月1日から3年間・・・80%令和8年(2026年)10月1日から3年間・・・50%

- 税率8%

- 国消費税6.3%+地方消費税1.7%

- 軽減税率8%

- 国消費税6.24%+地方消費税1.76%

軽減税率導入で事業者が、まず取り組むべきこと

以上が消費税率の引き上げ、軽減税率、インボイス制度の概要です。

では、実際の軽減税率が導入されると事業者はどのように対応したらよいでしょうか。

自分の事業は飲食料品などを扱っておらず関係ないので取りあえず大丈夫と思っている方もいらっしゃるかもしれませんが、実はそうもいきません。

会社や事業所で飲み物など飲食料品を購入することもあるので、消費税の軽減税率はほぼ全ての事業者に影響し、帳簿への記載の手間が増すことになります。

①10%と軽減税率8%の区分経理

令和元年(2019年)10月1日からは、10%と軽減税率(8%)は区分して経理していきましょう。

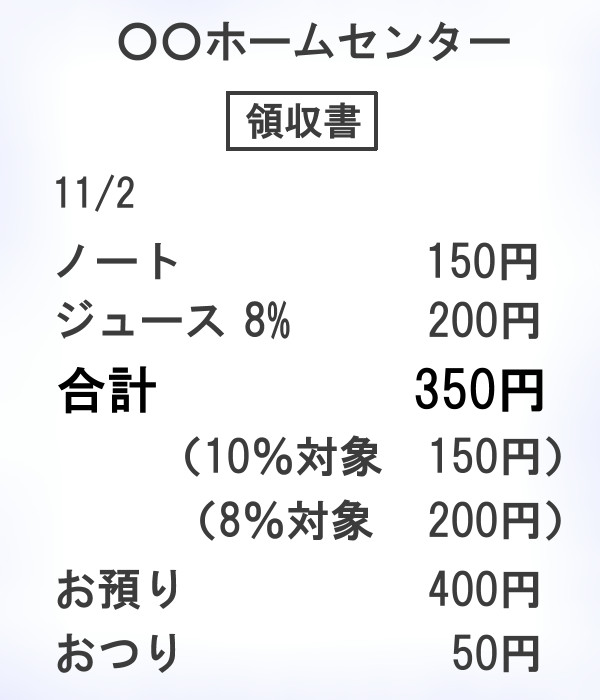

例えばホームセンターでノートと飲み物を買った場合、10%と8%の税率がレシートに混在しますので、10%と8%を分けて税率ごとに分けて2段書きで帳簿に記載が必要になります。経理担当者は請求書やレシートに、軽減税率が含まれていないか常に気をつかわなくてはいけなくなりました。

②区分記載請求書等の保存

区分記載請求書等は聞きなれない言葉ですが、税率により区分して税込対価を記載した請求書、納品書、領収書 レシートなどの書類全てを指します。請求書等といいますが、請求書だけを指すものではありません。軽減税率制度の始まり令和元年(2019年)10月より、事業者は税別税込合計金額の記載がある区分記載等請求書での発行が必要になりました。

納める消費税は、原則売上にかかる消費税から仕入れや経費に含まれている消費税を差し引いた残りの差額を納めますが、仕入や経費の消費税を差し引くには、区分記載請求書等をきちんと保存しておくことが要件です。そのために請求書はもちろん、領収書やレシートも捨てないで必ずとっておきましょう。

例えば、クレジットカードの利用明細書だけでは、一括で引き落とした金額の中に軽減税率があるかないかがわからないので、クレジットカードで支払った時の支払いの明細(領収書など)を必ず取っておく必要があります。Suicaのチャージを経費にする場合もその履歴が必要です。

消費税率のちがい

令和元年(2019年)9月30日までは、会計ソフトでの消費税率5%(旧税率5%はまだ長期リースなどで使うこともあるので会計ソフトには残っています)と8%の2つですが、10月1日からは、5%、8%、8%軽減、10%の4つの税率としていきましょう。ここで注意しなくてはならないのは、消費税率10%引き上げ前の8%と軽減税率の8%は同じ8%であっても、下記の通り税率の内訳が異なっていますので、この2つの8%に違いを認識しての帳簿への記載が必要です。

区分記載請求書等は、消費税10%引き上げ後令和5年(2023年)9月30日までの経過措置であり、令和5年(2023年)10月1日からはもっと記載の要件が細かくなるインボイス制度(適格請求書等保存方式)になりますが、インボイス制度について詳しくは別項で説明させていただきます。

まずは令和元年(2019年)10月1日からはちょっと手間がかかり大変ですが、しっかりと税率を分けた区分経理をしていきましょう。