個人型確定拠出年金制度が平成29年(2017年)1月から拡充し、企業型と併せて国民全員が年金運用できるとこのところ話題になっています。

今までも勤務先が厚生年金の加入事業者でない場合や、企業年金がない場合また自営業者の方は個人型の確定拠出年金は加入ができたのですが、認知度は低いようでした。

今回の拡充により、企業年金等がない場合のサラリーマンや自営業者だけでなく、公務員や専業主婦も加入ができることになりました。

さてここで個人型確定拠出年金の制度とそのメリット・デメリットについて簡単に解説しましょう。

個人型確定拠出年金とは

企業年金の有無にかかわらず、加入ができる制度です。

簡単に説明すると、自分が指定した証券会社等で毎月掛け金を積み立てていき、自分で運用して老後資金をつくるという制度になります。60歳までは引出すことができないので貯蓄性は高いとも言えます。

掛金上限は月額6.8万円となっていますが、掛金は5,000円からでも可能です。

最近ではiDeCo(イデコ)の総称で関連書籍やCMも多く見かけるようになりました。

個人型確定拠出年金のメリット

- 毎月の掛け金が全額所得控除の対象となる

- 運用益に対しての所得税が非課税になる

- 年金受取時にも一時金での受取ならば「退職所得」としての非課税枠を利用でき、年金として毎年受取るなら「公的年金控除」としての非課税枠を利用できる

- 以前に企業型確定拠出年金の加入事業所に勤務していたが、現状は専業主婦または非正規雇用等である場合には、以前の拠出年金を引き継ぎ運用ができる

- 所得割や住民税割で施設利用料等(保育園・学校等)を支払っているような場合には利用料の減額が見込める

個人型確定拠出年金のデメリット

- 運用商品の多くが元本保証のものではない

- 指定した運用先の証券会社によって手数料が異なる

- 所得税や住民税の納税がない人には、節税効果があまり期待できない

- 60歳以降も高額所得者であるような場合には、所得の上乗せとなりますので納税額が増加する場合がある

- 60歳までは引出しができない(換金性が乏しい)ので、途中で資金が必要になっても解約はできない

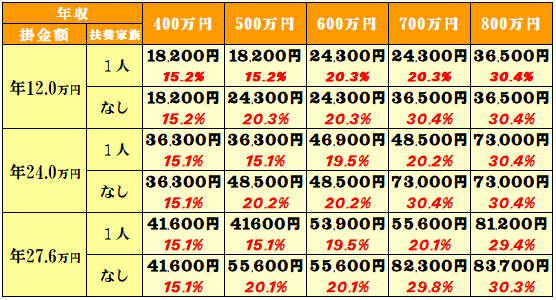

節税額の早見表もつけておきますので、参考にしてみてください。

ここまでの内容で「個人型確定拠出年金に加入した方がお得かも・・・?」と思われた方もいらっしゃるかと思いますが、ここではさらに掘り下げて、個人型確定拠出年金に加入しない方がよい方について説明してみましょう。

1.所得税や住民税の納税額が少ない方

所得のある方は、早見表にも記載のある節税額で年金を蓄財しながら、納税も抑えられることになります。簡単にいうと高所得者ほど有利な制度と言えます。

反対に、所得があまり高くない方は、節税効果よりも可処分所得を直接圧迫することになってしまう場合があります。

2.住宅ローンや学費・介護等で固定的な支出額の多い方

すでに住宅ローン減税等を利用している場合には所得税や住民税が減額されています。また、固定の支出が多いご家庭にも向いているとは言えません。

余剰資金での加入が望ましいと思われるので、個人型確定拠出年金の掛け金のためにローンの支払等が滞る可能性があるのは本末転倒とも言えるからです。

3.個人型確定拠出年金を余剰資産と考えられない方

「運用資産の元本は保証されるべき」と強く望む方には向いていないと言えます。個人型確定拠出年金はあくまでも投資信託等により運用していますので、必ず運用益が出るとは限りません。長期的な視点で運用し損失が出ることもあるとの覚悟が必要だからです。

元本保証をとお考えの方は、銀行の定期積金や保険商品を選択する方がいいでしょう。

しかし、他に主になる所得者がいるような場合には、家庭全体での納税バランスをみながら専業主婦や非正規雇用者での加入もメリットはあると思います。

ただし、ここで気をつけたいのは、この制度は国が責任を負わない個人運用資産であるため、最終的には自己責任ということになります。そうすると結果的に運用益が出る人または損失が出る人がいるということになりますが、いわゆる公的年金制度のような補填や保証はされないということです。

また、運用先は証券会社等になりますから、毎月の手数料が証券会社の収入になります。今までのような資産家が資産運用で運用時のみ手数料を支払うのではなく、広く浅く、個人型確定拠出年金の加入者から毎月手数料を徴収できるようになっています。

個人型確定拠出年金の加入をご検討中の方は、再度この制度表と裏(内容)を再確認していただいた上でご加入されることをおすすめします。