令和5年度の税制改正に伴い、

令和6年(2024年)1月から暦年贈与と相続時精算課税制度が変わります。

今までは暦年贈与のほうが有利な印象だったのではないでしょうか。

これまでの相続時精算課税制度は若干使い勝手が悪く、制度利用者が伸び悩んでいたため、今回の改正となったようです。

主な改正点

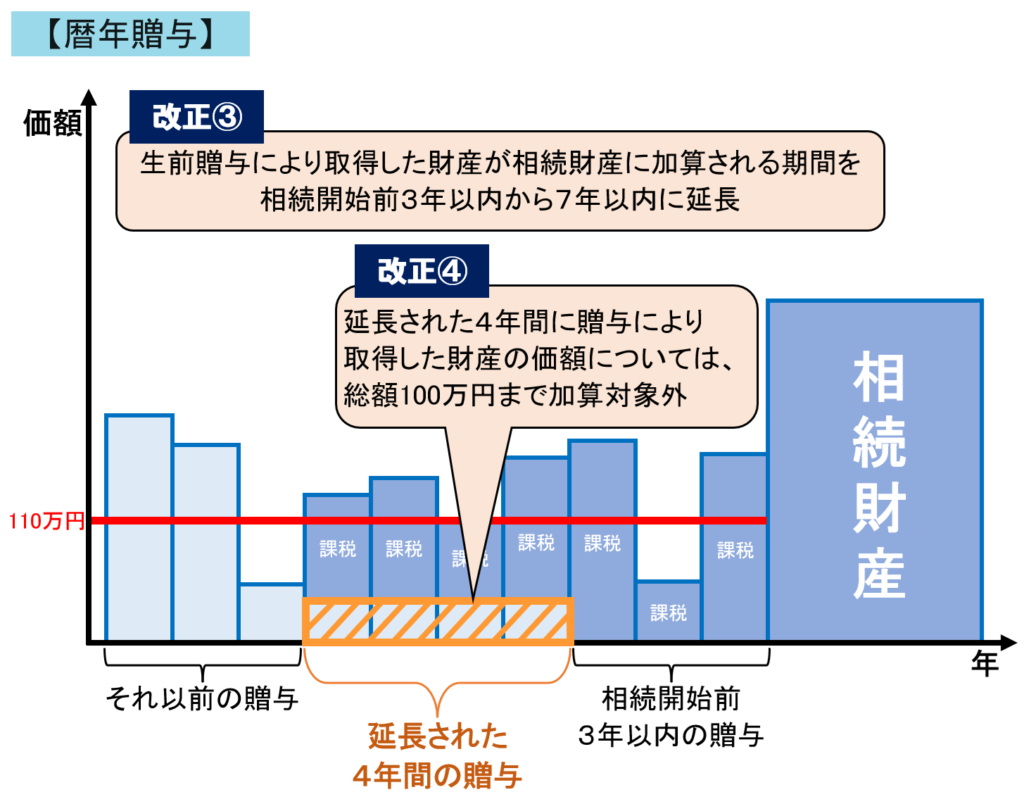

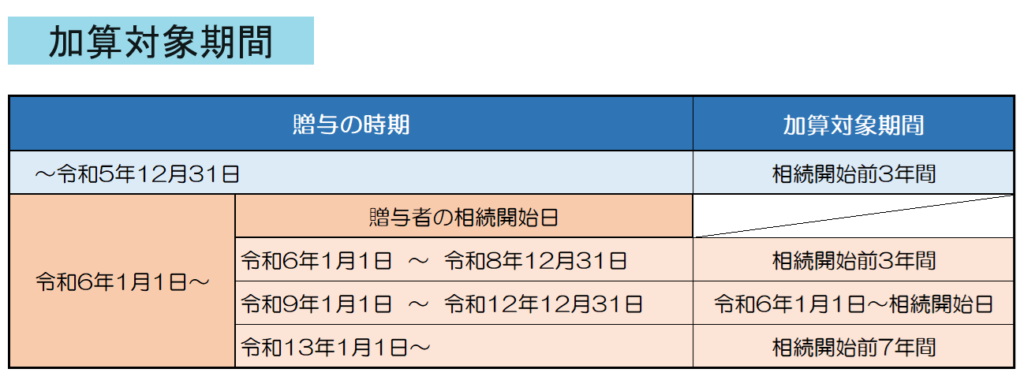

暦年贈与については、相続時への持ち戻し期間が相続人の死亡時から前3年以内から順次最長7年以内に延長されました。しかし、延長期間の贈与については、総額100万円までが加算から除外されます。

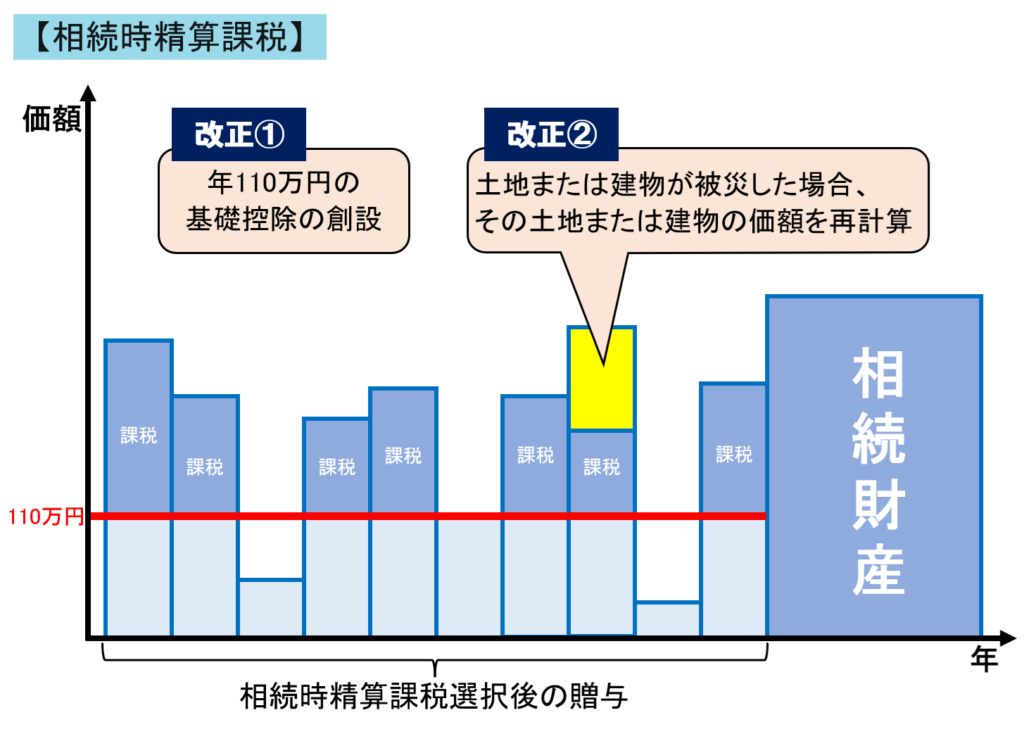

相続時精算課税制度については、改正前は使い勝手が良いとは言えず制度の利用者は少ない状況でしたが、今回の改正(年110万円までの基礎控除の創設、土地または建物の価額の特例の創設)により、制度利用者が増えると思われます。

各制度のメリット・デメリット

●暦年贈与

生前贈与加算の期間が3年以内から順次7年以内まで延長するため、相続発生時には相続財産に加算されますから、納税額の増加につながります。

●相続時精算課税制度

年110万円までの基礎控除の創設制度利用時には届出書の作成が必要ですが、累計2,500万円までは非課税枠で贈与税の課税がありません。年数の期限はなく、何回でも累計2,500万円までの贈与を行うことができます。

また、年110万円(基礎控除)までの贈与であれば申告の必要もなく、相続発生時に基礎控除以内の贈与については相続財産に加算する必要もありません。使い勝手が良くなり、贈与税・相続税を抑えることができます。

ただし、以下の条件があります。

まとめ

相続時精算課税制度を選択したほうが有利なケースとしては・・・

- ①毎年110万円以下(基礎控除内)の贈与を複数年にわたって行うような場合

- 暦年贈与でも110万円以下の贈与時には納税はありませんが、暦年贈与では相続時の持ち戻し期間分が加算となるため、相続税の負担額が増加します。

- ②毎年110万円超250万円程度までの贈与を10年程度以内で継続して行う場合

(相続税率30%までの場合) - 相続時精算課税制度は、累計2,500万円までの非課税枠があるため、贈与税は無税。

仮に基礎控除した後の贈与額に対して(250万-110万=140万)は相続発生時に加算されたとしても、暦年贈与の10年間の納税額よりは小さくなります。

- ③将来値上がりが予想されるものや収益物件(賃貸物件や土地など)を贈与する場合

- 相続時精算課税制度は制度利用した時の評価額で相続発生時も評価されるので、将来の価値が増加する見込みがあるものは財産評価額を抑えることができます。

また、収益物件などを早めに贈与することで受贈者の納税負担額を抑えつつ財産形成に寄与することができます。

- ④相続税がかからない範囲の財産額ではあるが、110万円以上の財産を贈与する場合

- 相続発生時に財産額が控除額以下となるような場合でも、暦年贈与であれば110万円以上の贈与には贈与税がかかります。

しかし、相続時精算課税制度を利用すれば、累計2,500万円までの非課税枠の範囲内の贈与の場合であれば、贈与税も相続税も負担額はありません。

暦年贈与を選択したほうが有利なケースとしては・・・

- ①10年超にわたる年250万円以上の高額贈与を行う場合

- 相続時精算課税制度では2,500万円までの非課税枠であるため、それを超える贈与が予想される場合は基礎控除した後の贈与額が大きくなり、超過分は20%の贈与税が一律でかかり、相続発生時に加算される財産額が増加します。

暦年贈与では、生前贈与期間が7年以内の贈与分だけを相続発生時に財産額へ加算するため、相続税の負担額が抑えられるといえます。

暦年贈与と相続時精算課税制度の関係性はご理解いただけたでしょうか。

相続時精算課税制度の利用をご検討の方は、まず現在の資産価値を正しく評価し、ご本人の希望やご家族の在り方も考慮してから贈与されることをおすすめします。

出典:国税庁|令和5年度 相続税及び贈与税の税制改正のあらまし(PDFファイル)

2024/01/15

真下会計 川邉

真下会計 川邉